Pelaburan unit amanah anda rugi – apa tindakan anda? | Kebanyakan pelabur pantang dengar perkataan rugi. “Kenapa rugi? Apa masalahnya? Apa yang silap?” Susah nak jawab soalan-soalan ini sebab ini soalan yang tak tepat. Soalan yang lebih tepat adalah: “Apa patut saya buat sekarang?”

Sebelum kenalpasti tindakan yang perlu anda lakukan untuk maksimakan pelaburan anda, anda perlu fahamkan dulu apa yang berlaku ketika pelaburan unit amanah anda negatif. Ada dua faktor yang menyebabkan unit amanah anda negatif:

1. Pelaburan anda masih baru

Setiap sen yang anda laburkan dalam dana unit amanah akan dikenakan caj perkhidmatan (service charge). Caj perkhidmatan paling tinggi adalah 5.5%. Maknanya, pelaburan RM1,000 akan ditolak RM55. Wang anda yang akan dilaburkan hanyalah RM945.

2. Harga dana sedang jatuh

Harga dana jatuh disebabkan oleh keadaan pasaran secara umumnya jatuh. Oleh sebab unit amanah dikira berdasarkan harga per unit, pelaburan anda akan negatif kerana wang anda telah ditukarkan dalam bentuk unit.

Contohnya jika anda mula melabur ketika harga seunit dana RM0.38:

RM1000 / RM0.38 = 2631.58 unit

Katakanlah hari ini dana ini berharga RM0.32 seunit, nilai dana menjadi:

2631.58 x RM0.32 = RM842.11

Dana anda mengalami penyusutan RM157.89 dan sedang rugi. Kerugian ini dinamakan paper loss (kerugian atas kertas) selagi anda tidak menjual pelaburan anda. Selagi anda terus melabur, bilangan unit anda akan kekal dan RM anda akan terus dilaburkan dan bergerak seiring harga dana per unit.

Menjual pelaburan anda pada ketika ini adalah rugi sekali!

Jika tidak sesuai jual, apa tindakan saya?

1. Tambah pelaburan

Bila pasaran jatuh, dana rugi dan harga unit dana murah. Kebanyakan orang akan nampak “dana rugi” sahaja. Tetapi pelabur yang bijak akan nampak “harga unit murah”. Pasaran saham yang teruk sebenarnya adalah peluang terbaik bagi pelabur bijak. Inilah masa untuk membeli pada harga murah.

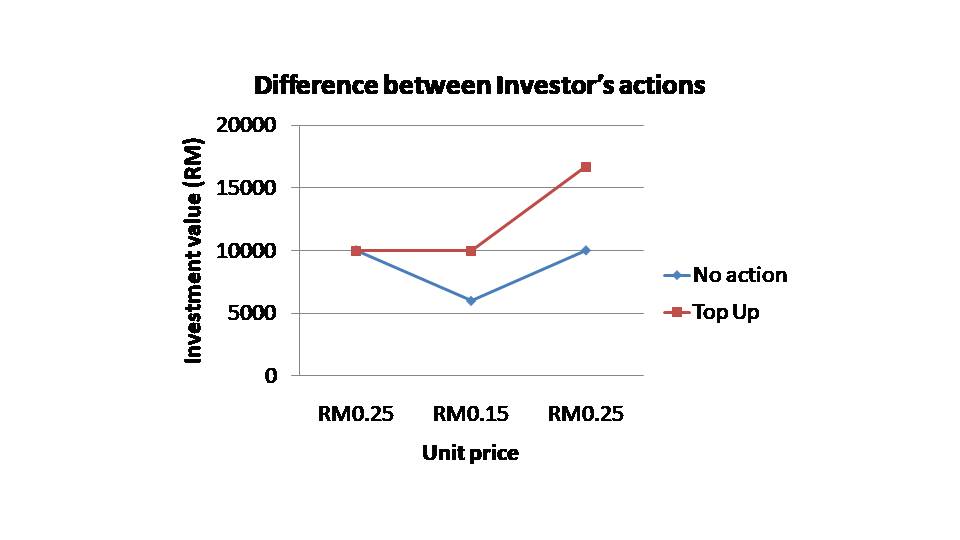

Kedua-dua pelabur melabur RM10,000 pada harga unit RM0.25 menjadikan jumlah unit mereka 40,000 unit. Pasaran saham jatuh sehingga harga dana hanya RM0.15 menyebabkan mereka kerugian 40%. Bayangkan wang RM10,000 tinggal RM6000 sahaja!

Pelabur panik yang menjual dana mereka ketika ini adalah orang yang paling rugi dan kasihan sekali.

Pelabur biru yang tidak ambil sebarang tindakan semasa harga jatuh kekal di tahap yang sama setelah pasaran saham pulih.

Manakala pelabur merah menambah pelaburan beliau sebanyak RM4000 kerana beliau faham konsep averaging down. Beliau dapat membeli lebih unit pada harga yang lebih rendah. Dengan RM4000, pada harga unit RM0.15, beliau dapat 26,666 unit baru. Wang yang beliau laburkan kini berjumlah RM14,000 termasuk RM10,000 yang awal. Setelah pasaran pulih, dengan jumlah unit 66,666 unit, nilai pelaburan beliau adalah RM16,666!

Pelabur biru kekal di tahap sama. Pelabur merah untung.

Apa itu averaging down?

Averaging down ialah membeli unit ketika harga jatuh untuk merendahkan harga purata (average price) pelaburan anda. Lihat semula contoh pelabur merah tadi.

Pada harga RM0.25 per unit, beliau labur RM10,000, dapat 40,000 unit.

RM10,000 / RM0.25 = 40,000 unit.

Pada harga RM0.15 per unit, beliau labur lagi RM4000, dapat 26,666 unit.

RM4000 / RM0.15 = 26,666 unit.

(Perhatikan bahawa harga yang rendah membolehkan pelabur dapat lebih banyak unit)

Harga unit purata

= (40,000 unit x RM0.25) + (26,000 unit x RM0.15)

40,000 + 26,000 unit

= RM0.21

Dengan menambah pelaburan ketika harga unit dana RM0.15, pelabur berjaya menurunkan purata harga pelaburannya dari RM0.25 yang asal, kepada RM0.21. Jika beliau terus melakukan averaging down dan menurunkan harga unit purata ini lebih rendah dan rendah lagi, dana pelaburan ini akan kalis kepada kejatuhan pasaran saham. Inilah konsep averaging down.

2. Seimbangkan semula portfolio / portfolio rebalancinng

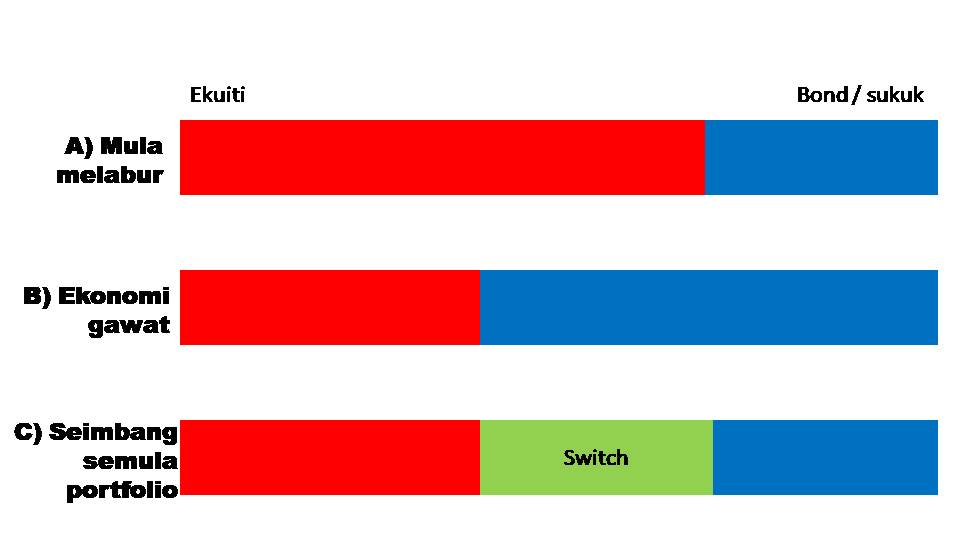

Portfolio pelaburan yang baik adalah seimbang sesuai dengan umur pelabur. Seorang yang berumur 30 tahun contohnya, eloklah melabur 70% dalam ekuiti dan 30% dalam dana bond / sukuk. Dana ekuiti lebih agresif dan berisiko tinggi berbanding dana bond / sukuk.

Apabila kegawatan ekonomi berlaku dan pasaran saham merudum, dana ekuiti akan terjejas seiring pasaran saham. Namun, dana bond / sukuk akan bertahan pada masa yang sama.

Contoh di atas menunjukkan portfolio pelaburan 70% ekuiti dan 30% bond/sukuk terjejas teruk ketika kegawatan ekonomi, menjadikan portfolio terjejas menjadi 40% ekuiti dan 60% bond/sukuk. Jadi pelabur ini switch sebahagian dana bon/sukuk beliau kepada ekuiti.

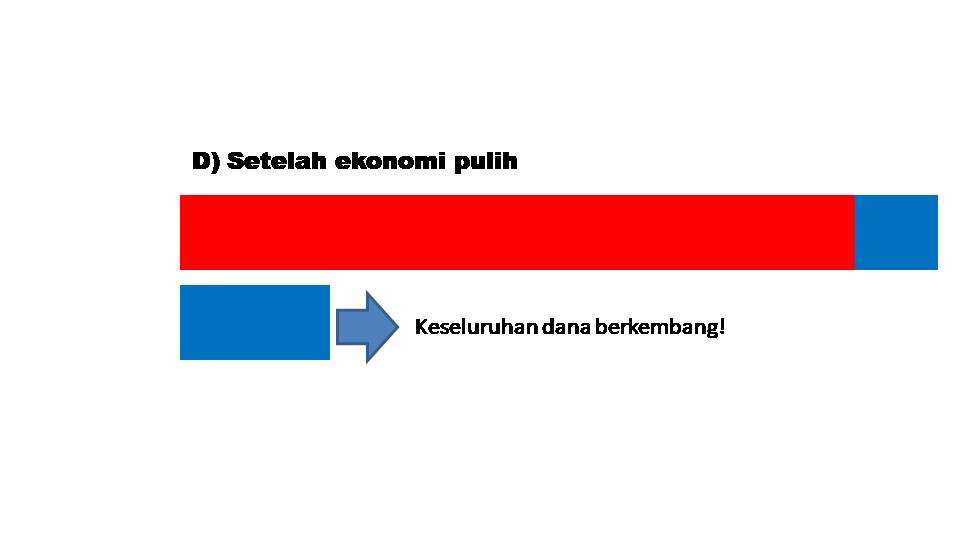

Setelah ekonomi pulih, dana ekuiti kembali ke takat asal, tetapi keseluruhan dana akan berkembang kerana sudah disuntik dengan dana dari bon/sukuk dengan switching. Inilah cara pelabur boleh ambil peluang dengan portfolio rebalancing.

3. Teruskan pelaburan berkala (regular investment)

Orang yang paling tenang tanpa mengira situasi pasaran saham adalah orang yang melabur secara berkala. Dalam unit amanah, mereka sama ada melabur 3 bulan sekali melalui Skim Pelaburan Ahli atau menolak debit langsung dari akaun simpanan mereka setiap bulan. Ketika pasaran merudum, mereka akan average down secara automatik. Ketika dividen diberi, mereka akan turut average down. Ketika pasaran baik, mereka kekal dengan target pelaburan jangka panjang. Cuma setahun atau dua tahun sekali sahaja, mereka perlu semak dan nilai semula pelaburan mereka dan buat perubahan jika perlu. Orang yang tenang juga boleh menang dalam melabur.

Ambil tindakan!

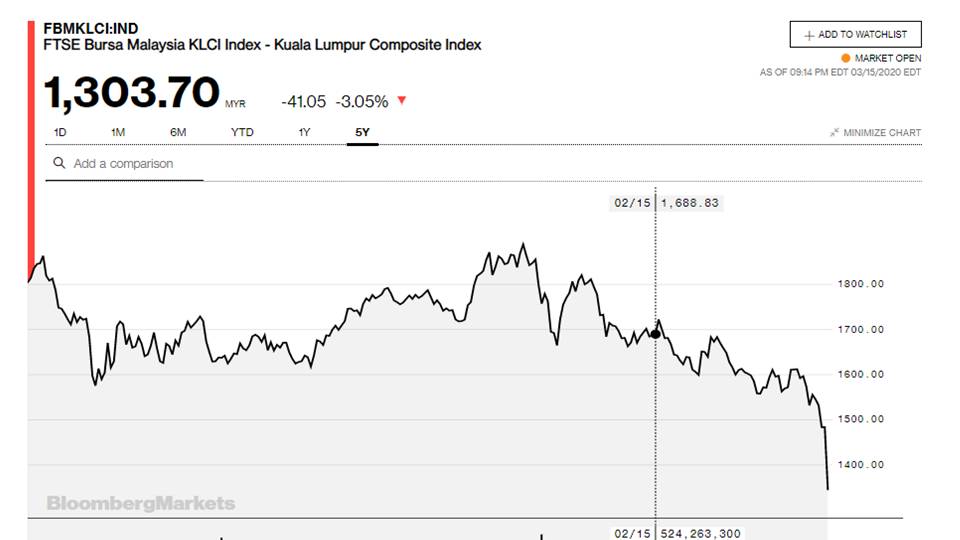

Keadaan pasaran saham tidak akan bertambah baik dalam masa terdekat. Jangan jadi pelabur panik. Saya harap anda pelabur bijak. Hubungi konsultan anda untuk fahami apa yang berlaku dan yang penting improvise, adapt, overcome.

yes, masa ini kena tambah dan terus tambah...

ReplyDelete